윤석열 정부 ‘국민연금 보험료율’ 15% 인상 직장인들 월급에 끼치는 영향

'

'

윤석열 정부, 2025년부터 국민연금 보험료율 15%로 인상 개혁 예정

현행 9%인 국민연금 보험료율에 대해 윤석열 정부가 점진적 인상을 발표해, 오는 2036년까지 15%까지 올리겠다는 국민연금 개혁안을 발표했다.

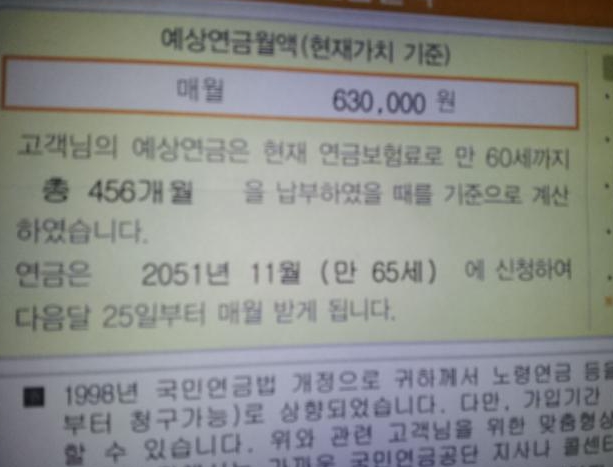

이와 동시에 연금을 받기 시작하는 나이(현행 62세·2033년까지 65세로 상향)를 5년마다 한 살씩 더 올려 2048년 만 68세까지 높이자고 제안했다. 쉽게 말해 ‘더 많이 내고 더 늦게 받자’는 내용이다.

국민연금연구원 유호선 연구위원은 8일 보건복지부와 국회 연금개혁특별위원회가 공동 주최한 전문가 포럼에서 “현행 9%인 국민연금 보험료율을 15%까지 점진적으로 인상하면 (문재인 정부) 4차 재정 계산에서 2057년으로 예상된 기금 소진 시점을 최대 2073년까지 16년 늦출 수 있다”고 밝혔다.

이는 지금으로부터 3년 뒤인 2025년부터 보험료율을 12년간 매년 0.5%포인트씩 올리는 방안이다. 이를 통해 국민연금 최대 적립 기금은 기존 1778조원에서 3390조원으로 2배가량 늘어날 것으로 내다봤다.

국민연금 수지가 적자로 돌아서는 시점도 기존 2042년에서 2056년으로 14년 늦출 수 있다고 설명했다. 복지부는 “수용 가능한 보험료율의 상한 등 다양한 요소를 고려한 것”이라며 “재정 안정화를 위한 보험료율 인상이 필요하다”고 강조했다.

국민연금 보험료율 인상 직장인들 월급 변화는?

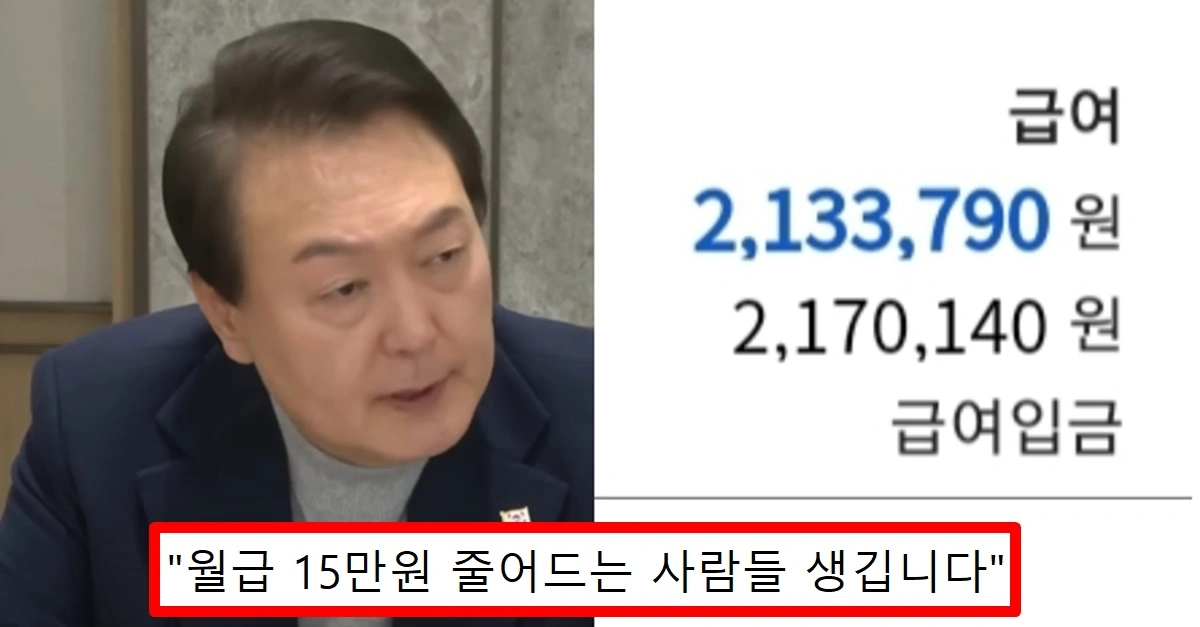

이 방안이 실현될 경우 급여에서 비과세를 제외한 ‘기준소득월액’이 500만원인 직장인이 현재는 22만5000원(4.5%)을 국민연금 보험료로 내지만, 연금 개혁 종료 시점에는 37만5000원(7.5%)으로 납부액이 15만원 오르게 된다.

이런 구상이 국회를 통과하면 문재인 정부에서 방치됐던 연금 부실 해결에 큰 도움이 될 전망이다. 정부 측은 국민연금 개혁과 동시에 정년 연장 실현을 위한 노동 개혁에 착수할 것도 공개적으로 제안했다.

이 방안 외에 매년 0.2%포인트씩 30년에 걸쳐서 보험료율을 미세하게 올려가는 방안과, 매 3년이나 5년마다 1%포인트씩 계단식으로 올려가는 방안까지 총 4개 시나리오가 함께 발표됐다.

이런 장기 시나리오나 계단식 인상 시나리오는 기금 소진 시점을 늦추는 효과가 10~15년 정도에 그칠 것으로 전망됐다. 예컨대 0.2%포인트씩 30년에 걸쳐 인상하는 방안은 기금 소진 시점이 2067년으로 10년 연장되는 데 그친다. 이 시나리오는 최대 적립 기금도 2050년 2373조원으로, 0.5%포인트씩 12년간 인상하는 방안에서 제시된 최대 적립 기금(3390조원)에 비해 1000조원가량 낮아져 개혁의 효과가 떨어진다.

대통령실 관계자는 “이번 분석 시나리오는 내년 초 발표될 5차 국민연금 재정 추계 등을 통해서 보다 정교화될 것”이라며 “오늘 포럼을 계기로 국민연금 개혁 논의가 활발하게 이뤄지길 기대한다”고 했다.

앞서 윤석열 정부는 연금 개혁 방안에 대해 ‘정부는 단일 개혁안을 제시하는 방법보다는 국회 등을 통해 연금 개혁 논의를 촉진하는 역할을 할 것’이라고 밝힌 바 있다. 이에 따라 국회 연금개혁특위가 출범한 가운데, 정부가 국책연구기관이 발표하는 형식을 통해 연금 개혁에 최소한의 ‘가이드라인’을 제시했다는 분석이 나오고 있다.

아울러 국민연금연구원은 연금 수급 연령을 2048년 68세까지 5년마다 1세씩 더 늦추자는 방안도 제안했다. 이와 연계해 국민연금을 최대한 납부할 수 있는 연금 가입 연령도 현행 60세 미만에서 67세로 상향하는 방안을 함께 제시했다.

이 방안을 통해서 정부는 기금 소진 시점을 2년 정도 늦출 수 있다고 내다봤다. 연구원은 “2050년에 유럽연합(EU) 주요 12국 평균 연금 수급 연령이 약 68세인 점을 고려했다”고 설명했다.

이처럼 연금 보험료율 인상을 통한 효과(최대 16년)에 수급 시점 조정(2년)을 더하면 최대 18년간 기금 소진을 늦출 수 있다고 본 것이다. 아울러 해외 사례를 참고해 갈수록 연금 지급 부담이 늘어나는 데 따라 지급액 등을 법적으로 연계하는 자동 조정 장치 등 보완 장치를 추가할 경우 기금 소진은 최대 20년까지도 늦춰질 전망이다.

김주영 에디터 <제보 및 보도자료 help@goodmakers.net 저작권자(c) 포스트쉐어, 무단 전재-재배포 금지> 사진 = 온라인 커뮤니티