- POST PICK ҝАЗЗҪәЗИ АҘЕч Д«өеҙәҪә

- SNS PICK Funny іІАЪ & ҝ©АЪ әсөрҝА

- NEWS PICK ҙәҪә & АМҪҙ ҝЈЕНЕЧАМёХЖ® ¶уАМЗБ & ҪәЕёАП

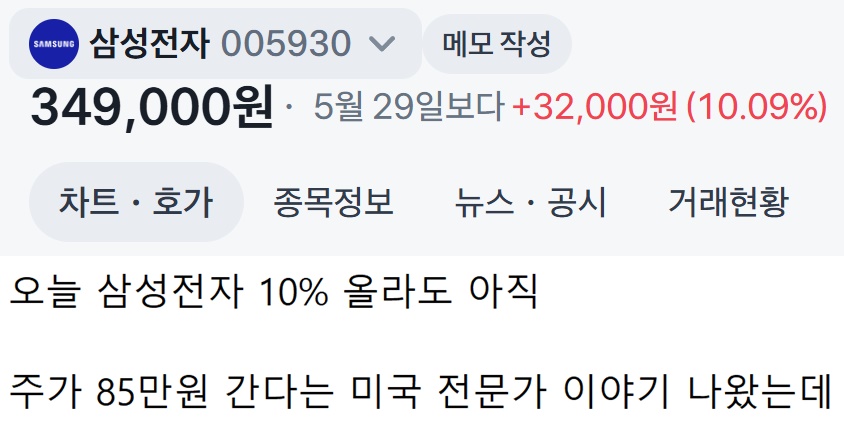

мӮјм„ұм „мһҗ мЈјк°Җ 85л§Ңмӣҗ к°Ҳ нҷ•лҘ лҶ’м•„м§җ г„·г„·

'

'

мӣ”к°Җм—җм„ң мӮјм„ұм „мһҗмқҳ лӘ©н‘ңмЈјк°ҖлҘј л¬ҙл Ө 85л§Ң мӣҗмңјлЎң м ңмӢңн•ң нҢҢкІ©м Ғмқё 분м„қмқҙ лӮҳмҷҖ кёҲмңөк¶Ңмқҳ мқҙлӘ©мқҙ 집мӨ‘лҗҳкі мһҲлӢӨ.

1мқј кёҲмңөнҲ¬мһҗм—…кі„мҷҖ лё”лЈёлІ„к·ё л“ұм—җ л”°лҘҙл©ҙ, лҜёкөӯкі„ нҲ¬мһҗм „л¬ёнҡҢмӮ¬ м„ңмҠӨнҖҳн•ҳлӮҳмқҳ л©”нқҗл”” нҳём„ёмқҙлӢҲ м„ мһ„м—°кө¬мӣҗмқҖ м§ҖлӮңлӢ¬ 29мқј мӮјм„ұм „мһҗм—җ лҢҖн•ң нҲ¬мһҗмқҳкІ¬мқ„ вҖҳкёҚм •(positive)вҖҷмңјлЎң мң м§Җн•ҳл©° лӘ©н‘ңк°ҖлҘј 85л§Ң мӣҗмңјлЎң мұ…м •н–ҲлӢӨ. л§Ңм•Ҫ мқҙ м „л§қмқҙ нҳ„мӢӨнҷ”лҗңлӢӨл©ҙ мӮјм„ұм „мһҗмқҳ мӢңк°Җмҙқм•ЎмқҖ 5000мЎ° мӣҗмқ„ лҸҢнҢҢн•ҳкІҢ лҗңлӢӨ. мқҙлҠ” м „ м„ёкі„ мҰқмӢңм—җм„ң 엔비디아мҷҖ м• н”Ң, кө¬кёҖ л“ұ кёҖлЎңлІҢ мөңм •мғҒ кё°м—…л“Өл§Ңмқҙ лӢ¬м„ұн•ң мҙҲлҢҖнҳ• к·ңлӘЁлӢӨ.

л°ҳл©ҙ нҳём„ёмқҙлӢҲ м—°кө¬мӣҗмқҖ SKн•ҳмқҙлӢүмҠӨм—җ лҢҖн•ҙм„ңлҠ” лӘ©н‘ңмЈјк°Җ 250л§Ң мӣҗмқ„ м ңмӢңн•ҳл©°, н–Ҙнӣ„ мЈјк°Җмқҳ 추к°Җ мғҒмҠ№ м—¬л Ҙмқҙ к·ёлҰ¬ нҒ¬м§Җ м•Ҡмқ„ кІғмңјлЎң 진лӢЁн–ҲлӢӨ.

нҳ„мһ¬к№Ңм§Җ л‘җ кё°м—…м—җ лҢҖн•ң кө¬мІҙм Ғмқё 분м„қ лҚ°мқҙн„°лӮҳ кіөмӢқ лҰ¬нҸ¬нҠёмқҳ м„ёл¶Җ лӮҙмҡ©мқҖ лІ мқјм—җ мӢём—¬ мһҲлӢӨ. к·ёлҹ¬лӮҳ нҳём„ёмқҙлӢҲ м—°кө¬мӣҗмқҙ м„ңмҠӨнҖҳн•ҳлӮҳм—җм„ң 16л…„ лҸҷм•Ҳ кё°мҲ л¶Җл¬ёмқ„ м „лӢҙн•ҙ мҳЁ лІ н…Ңлһ‘ м• л„җлҰ¬мҠӨнҠёлқјлҠ” м җм—җм„ң мқҙлІҲ мҳҲмёЎмқҳ л¬ҙкІҢк°җмқҙ лӮЁлӢӨлҘҙлӢӨлҠ” нҸүк°ҖлӢӨ. к·ёлҠ” мөңк·ј кі лҢҖм—ӯнҸӯл©”лӘЁлҰ¬(HBM) л°Ҹ лӮёл“ңн”ҢлһҳмӢңмқҳ мҲҳмҡ” кёүмҰқмқ„ м „л§қн•ҳл©° лҜёкөӯ л§ҲмқҙнҒ¬лЎ мқҳ лӘ©н‘ңк°ҖлҘј кё°мЎҙ 600лӢ¬лҹ¬м—җм„ң 1750лӢ¬лҹ¬лЎң, мғҢл””мҠӨнҒ¬лҘј 2000лӢ¬лҹ¬м—җм„ң 3250лӢ¬лҹ¬лЎң мқјм ңнһҲ мғҒн–Ҙ мЎ°м •н•ң л°” мһҲлӢӨ.

м—…кі„м—җм„ңлҠ” нҳём„ёмқҙлӢҲ м—°кө¬мӣҗмқҙ көӯлӮҙ л°ҳлҸ„мІҙ м–‘к°•мқё мӮјм„ұм „мһҗмҷҖ SKн•ҳмқҙлӢүмҠӨмқҳ н–Ҙнӣ„ нқҗлҰ„мқ„ м—Үк°ҲлҰ¬кІҢ л°”лқјліё лҢҖлӘ©м—җ нҠ№нһҲ мЈјлӘ©н•ҳкі мһҲлӢӨ.

к·ёлҠ” мҳ¬н•ҙ мҙҲм—җлҸ„ мӮјм„ұм „мһҗм—җ лҢҖн•ң лӮҷкҙҖлЎ кіј SKн•ҳмқҙлӢүмҠӨм—җ лҢҖн•ң мӢ мӨ‘лЎ мқ„ лҸҷмӢңм—җ нҺјм№ң л°” мһҲлӢӨ. мӮјм„ұм „мһҗмқҳ л°ҳлҸ„мІҙ мғқмӮ°лҠҘл Ҙ(CAPA)мқҙ SKн•ҳмқҙлӢүмҠӨлҘј м•һм„ңкі мһҲлҠ” лҚ°лӢӨ, м°Ём„ёлҢҖ л°ҳлҸ„мІҙмқё HBM4 мӢңмһҘм—җм„ң мӮјм„ұм „мһҗк°Җ лЁјм Җ мҠ№кё°лҘј мһЎмқҖ л§ҢнҒј н–Ҙнӣ„ HBM мӢңмһҘмқҳ м җмң мңЁ кІ©м°ЁлҘј л№ лҘҙкІҢ мўҒнҳҖк°Ҳ кІғмқҙлқјлҠ” 분м„қмқҙ к·ё л°”нғ•мқҙ лҗҗлӢӨ.

н•ңнҺё, мқҙмІҳлҹј кіјк°җн•ң лҰ¬нҸ¬нҠёлҘј л°ңн‘ңн•ң м„ңмҠӨнҖҳн•ҳлӮҳлҠ” кёҲмңөк¶Ңм—җм„ңлҸ„ л§Өмҡ° лҸ…нҠ№н•ң м—…л Ҙмқ„ к°Җ진 кіімңјлЎң мң лӘ…н•ҳлӢӨ. 1987л…„ нҸ¬м»Ө м• нҳёк°Җл“Өмқҙ 주축мқҙ лҗҳм–ҙ м„ӨлҰҪлҗң мқҙ нҡҢмӮ¬лҠ” м „нҶөм Ғмқё мӣ”к°Җ нҲ¬мһҗмқҖн–ү(IB)мқҳ мҲҳмқө кө¬мЎ°мҷҖ лӢ¬лҰ¬, мһҗмІҙ мһҗкёҲмқ„ нҷңмҡ©н•ң нҖҖнҠё нҠёл Ҳмқҙл”©кіј л§Ҳмј“л©”мқҙнӮ№(мӢңмһҘмЎ°м„ұ)мқ„ нҶөн•ң мҲҳмқө м°Ҫм¶ңм—җ 집мӨ‘н•ҳлҠ” нҠ№м„ұмқ„ м§ҖлӢҲкі мһҲлӢӨ.